En un entorno saturado la relaciones entre usuarios y marcas han evolucionado en un nuevo contexto dominado por las nuevas tecnologías

y donde el consumidor también ha evolucionado hacia un consumidor más

informado, más conectado y con más capacidad de interactuar y compartir, es

decir ha evolucionado hacia lo que se denomina el “empowered customer”.

Este realidad se refleja muy bien en la evolución del proceso de compra tal y como muestra el gráfico siguiente de Webloyalty Columino:

donde se puede apreciar que este "viaje" ha pasado de durar 61 minutos a 161 y donde la evaluación y consideración contabilizan 97 minutos frente a los 38 de hace 15 años. Si los números ya son de por si muy relevantes, toman mas importancia si vemos este otro gráfico donde sorprende que a pesar del tiempo dedicado a la evaluación y consideración este tiempo se reparte en muchas menos marcas de lo que en un principio parecería lógico imaginar.

También en relación a este " viaje" y de cara a la relación entre usuarios y marcas es importante señalar el numero de lo que se ha venido a denominar " touchpoints" que hay a lo largo del recorrido.

Y es importante señalar estos datos para destacar el reto actual al que se enfrentan las marcas, por un lado el usuario (empowered) considera muy pocas marcas en su evaluación y consideración, y por otro estamos hablando de un "viaje" largo y con muchas interacciones donde cualquiera de ellas podría significar una mala experiencia, ya que el momento y el contexto en el que suceden depende entre otros del tiempo del que se dispone, del dispositivo e incluso del estado de ánimo del usuario en ese momento.

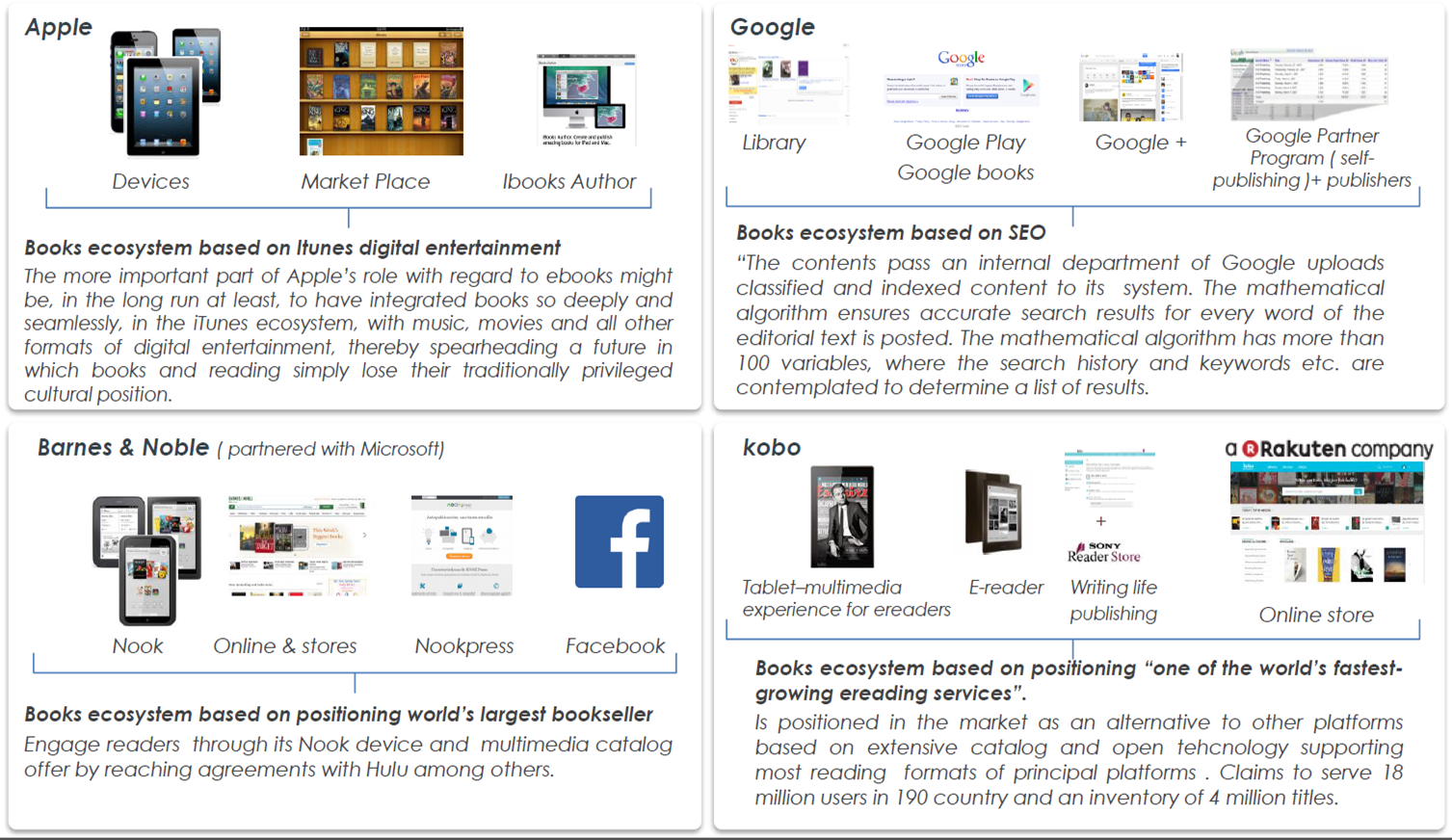

Este reto demanda que las marcas sean consistentes y duraderas a lo largo del recorrido, ir mas allá del enfoque de lo que un producto pueda ofrecer, y focalizarse en crear experiencias que maximicen el valor para el usuario de una manera consistente y con un enfoque integral ,facilitando de esta manera que el usuario tenga una mayor involucración , derivando por lo tanto en un mayor compromiso/predisposición hacia la marca. Este reto también demanda un enfoque emocional . Apple es un perfecto ejemplo para ilustrar la repuesta a esta demanda.

Si el reto de las marcas para conseguir esta predisposición/ compromiso es muy complejo, no lo es menos el conseguir transmitir toda sus estrategias como respuesta a este reto mediante "historias" por medio contenidos relevantes y memorables experiencias. De todas las formas que podido leer al respecto, la que J Marquina nos mostró a lo alumnos de un programa en le IE es la que en mi opinión mejor refleja esta idea

"cuando diseñes un producto (digital) piénsalo como una historia, donde el personaje principal es el usuario y tu haces el guión.."

y que podría complementarse con la siguiente frase de uno de los análisis del BBVA

"una historia que el cliente experimentará en un recorrido consistente y sin fricciones, sea cual sea el camino que adopte seguir en compañia de uno o varios dispositivos

En resumen en este nuevo panorama con un cliente con más poder que ningún otro las relaciones basadas en experiencias positivas y en maximizar valor se convierten en críticas , más aun en procesos retroalimentados que generan por ejemplo que los usuarios solo consideren 1-2 marcas a la hora de empezar sus procesos de compra. Sin embargo cualquier experiencia negativa a lo largo del proceso o el volumen de información que el usuario maneja en cada momento hace muy plausible la incorporación de nuevas marcas a los procesos de compra